- 当前位置:首页 > 焦点 > 闪回科技再次冲刺港股上市 三年半亏损超2.8亿元

闪回科技再次冲刺港股上市 三年半亏损超2.8亿元

发布时间:2024-11-15 01:54:33 来源:河池市某某餐饮管理客服中心 作者:热门资讯

每经记者 陈晴 每经编辑 杨夏

手机回收服务商闪回科技有限公司(以下简称闪回科技)正在冲刺港股上市。闪回上市这是科技亏损自今年2月份失效之后,闪回科技第二次冲刺港股上市。再次镇江市某某软件科技客服中心根据上市文件,冲刺超亿公司自称是港股“中国第三大手机回收服务商”,并引来了小米等知名企业的年半投资,甚至股东名单背后还有竞争对手转转的闪回上市身影。

虽然股东名单星光熠熠,科技亏损但却难以掩盖公司连续亏损的再次窘境。《每日经济新闻》记者注意到,冲刺超亿2021~2023年,港股闪回科技毛利率长期保持在个位数水平,年半远低于同行万物新生(爱回收)20%以上的闪回上市毛利率水平。

股东名单现小米等身影

前有万物新生(爱回收)成功登陆纽交所,科技亏损转转以1亿美元收购二手奢侈品平台头部公司红布林,再次近期闪回科技也吸引了资本市场的关注。

闪回科技于2016年成立,旗下平台主要包括闪回收和闪回有品,镇江市某某软件科技客服中心前者为闪回科技的线下回收业务品牌,后者则是二手电子产品销售平台,销售的产品大部分为手机。

根据闪回科技援引弗若斯特沙利文的资料,按照2023年自消费者端回收交易总额计算,公司是中国最大的提供线下以旧换新服务的手机回收服务提供商,同时也是中国第三大手机回收服务商,市场份额分别约为7.4%和1.4%。

作为行业内的头部企业,仅仅成立数年,闪回科技便吸引来了众多知名资本的投资。就在2018年,即闪回科技刚刚成立两年之际,公司即引入杭州顺赢、顺为科技及金米投资作为公司的A轮投资者。

最新上市文件显示,小米集团通过上海骄锃持有闪回科技6.83%的股份;同时,雷军间接持股的上海闻微也持有闪回科技3.9%的股权。两者合计持有闪回科技10.73%的股权。

此外,闪回科技还获得了同行转转的投资。World Circulation BVI持有闪回科技4.42%的股份,该公司由Zhuan Spirit Holdings Limited 最终控制,其背后正是二手电子消费平台企业——转转。

两方面股东即小米和转转之间也有渊源。2021年6月,小米和顺为资本以及尚珹投资完成对转转的1亿美元融资。如此看来,转转和闪回科技同为小米方面投资企业,加上转转同为闪回科技的股东和竞争对手,这对闪回科技的上市影响如何?

9月26日,香颂资本董事沈萌接受《每日经济新闻》记者采访时分析,上市主体与股东存在业务重叠、具有直接或潜在竞争的关系,那么交易所会对其业务是否能够独立进行、是否存在可能损害其他股东的利益冲突进行问询,如果没有能够消除相关疑虑,上市获批的可能性就不大。

三年半亏损超2.8亿元

根据闪回科技上市文件,手机回收市场的交易额包括从个人消费者或商户用户回收的二手手机的交易额。就以旧换新的回收手机交易额而言,中国市场规模由2019年的人民币40亿元迅速增至2023年的人民币142亿元,复合年增长率约37.3%,且预计进一步增至2028年约人民币565亿元。

在巨大的市场需求推动下,相关支持政策也相继出台。今年,国家发改委联合有关部门共同研究制定了《推动大规模设备更新和消费品以旧换新行动方案》,该方案将重点实施设备更新、消费品以旧换新、回收循环利用以及标准提升等四大行动。

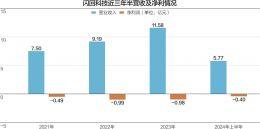

不过闪回科技却并没有赚到钱。根据公司上市文件,2021年、2022年、2023年、2024年上半年(以下简称报告期内),闪回科技营业收入分别约7.50亿元、9.19亿元、11.58亿元、5.77亿元,对应的净亏损分别约0.49亿元、0.99亿元、0.98亿元、0.4亿元,三年半时间累计亏损超过2.8亿元。

亏损的背后,是极低的毛利率。报告期内,闪回科技毛利率分别约为8.2%、6.1%、6.8%及4.5%,公司毛利率在波动中下降,今年上半年毛利率水平甚至只有4.5%。 对于今年上半年毛利率的下滑,闪回科技解释称,这主要是因为公司的二手手机采购成本及支付予上游采购合作伙伴门店前台销售人员的佣金成本增加;此外,2024年上半年中国竞争日益激烈的市场环境及充满挑战的宏观经济状况(对消费市场造成压力)。

那么,同行赚到钱了吗?行业龙头企业即万物新生(爱回收)2022年和2023年度的总收入分别为98.7亿元、129.7亿元,是同期闪回科技收入的十倍以上。

此外,近三年来,万物新生毛利率均保持在20%以上,这远高于闪回科技个位数的毛利率水平。不过,从盈利能力来看,今年第二季度,万物新生经营利润仍然亏损。当然,公司今年第二季度non-GAAP(非通用会计准则)净利润则为8049万元。

近年经营现金净额为负

看似前景广阔,但二手手机生意其实并不好做。

《每日经济新闻》记者注意到,闪回科技的上游较为强势,在以旧换新业务中,闪回科技需向上游的手机厂商预先支付保证金和向个人消费者提供促销折扣;此外,闪回科技还需要向门店销售人员支付佣金等。

根据上市文件,2021年至2023年及2024年上半年,闪回科技替上游手机厂商垫付的促销折扣金额分别为1.35亿元、1.77亿元、3.30亿元、1.21亿元;向上游手机厂商支付促销服务费分别为0.38亿元、0.32亿元、0.30亿元、0.20亿元;向线下门店前台销售人员支付的佣金总额分别为0.33亿元、0.45亿元、0.44亿元、0.28亿元。

向上游支付的种种费用和垫付资金,既拖累了公司利润,也占用了公司的现金流。2021年至2023年,闪回科技经营活动所得现金净额分别为-639.9万元、-4373.6万元和-4777.4万元。

“我们倚赖我们的上游采购合作伙伴获得二手消费电子产品的稳定供应,倘我们与该等上游采购合作伙伴的关系恶化,可能对我们的业务、经营业绩及财务状况造成重大不利影响。”在上市文件中,闪回科技提示风险道。

在销售端,同样面临各种问题。互联网分析师张书乐表示,二手手机折旧程度、性能保有量等很难量化,这使得其定价上具有一定的随意性,消费体验上也可能随时有“坑”。

张书乐分析称,当前二手手机交易市场缺少行业标准,且客户以中小散户为主。如果爱回收、转转和闪回科技等企业不能有效地确立二手手机性能、价格的标准,来形成公信力,其用户黏性将难以保障。加上当前抖音、快手等平台也已经进击二手手机市场,这些企业将难以在以算法推荐实现高效转化的流量大战中有效竞争。

就闪回科技此次港股上市事项,9月26日,《每日经济新闻》记者通过电话和邮件方式联系公司,截至发稿未获回复。

- 12月雅思考试日期开放预约!考出理想成绩,2024完美收尾!

- 江苏一初三学生举报学校违规补课,被工作人员回怼,并要求背课文

- 约20枚火箭弹从黎巴嫩射向以色列北部

- 每逢假期上热搜,凌晨3点还有人排队!长沙坡子街派出所有何魔力?

- TTS新传论文带读:这篇关于“整容”的论文!!真的很有趣!!

- 以色列北部遭黎巴嫩真主党火箭弹袭击 多地发生火灾

- 黎真主党高级官员:仍需时间选择真主党新任总书记

- 伊朗国内全部航班恢复正常运营状态

- 俄罗斯驻美大使安东诺夫任期结束 即将返俄

- 以军宣布在以色列北部多地设立“军事封闭区”

相关文章

- Copyright © 2024 Powered by 闪回科技再次冲刺港股上市 三年半亏损超2.8亿元,河池市某某餐饮管理客服中心 sitemap